AI 2026: La Bolla.

Secondo il framework Bubbles for Fama, il complesso AI oggi presenta tutte le caratteristiche di una fase avanzata di bolla: rally accelerato, valutazioni tirate e rischio asimmetrico.

Non siamo qui per dire che “l’intelligenza artificiale è una truffa”, che Nvidia andrà a zero o che OpenAI chiuderà domattina. Se cerchi catastrofismo, sei nel posto sbagliato.

Siamo qui per guardare i dati.

E i dati ci dicono che il complesso AI — semiconduttori, infrastrutture e hyperscaler — oggi corrisponde quasi perfettamente al profilo di una bolla in fase avanzata, secondo il framework Bubbles for Fama (Greenwood–Shleifer–You, JFE 2019).

Perché questo framework è importante?

Perché non prevede necessariamente rendimenti negativi. Prevede qualcosa di più sottile e più pericoloso: un forte aumento della probabilità di un incidente.

1. La corsa è stata estrema (e i numeri non mentono)

Partiamo dalle basi.

Nvidia: da circa 15 dollari a inizio 2023 (pre-split) a circa 190 dollari oggi, dopo aver toccato un picco di 207 dollari nell’ottobre 2025. Parliamo di un +1.200–1.300% dai minimi di tre anni fa.

Indice SOX (Semiconduttori): sopra quota 8.100. Nel 2023 oscillava tra 3.000 e 4.000.

Lo studio di Greenwood e Shleifer identifica tre segnali critici:

- +100% di rendimento “raw” in due anni

- +100% di rendimento aggiustato per il mercato

- Accelerazione finale del rally (back-loading)

Le probabilità storiche di un “crash” (calo superiore al 40%) dopo una corsa simile sono:

- Probabilità normale: ~14%

- Dopo +100%: ~50%

- Dopo +150%: ~67–80%

Non stiamo dicendo che un crollo sia garantito.

Stiamo dicendo che la “coda sinistra” della distribuzione — gli esiti catastrofici — è diventata molto più spessa di quanto gli investitori vogliano ammettere.

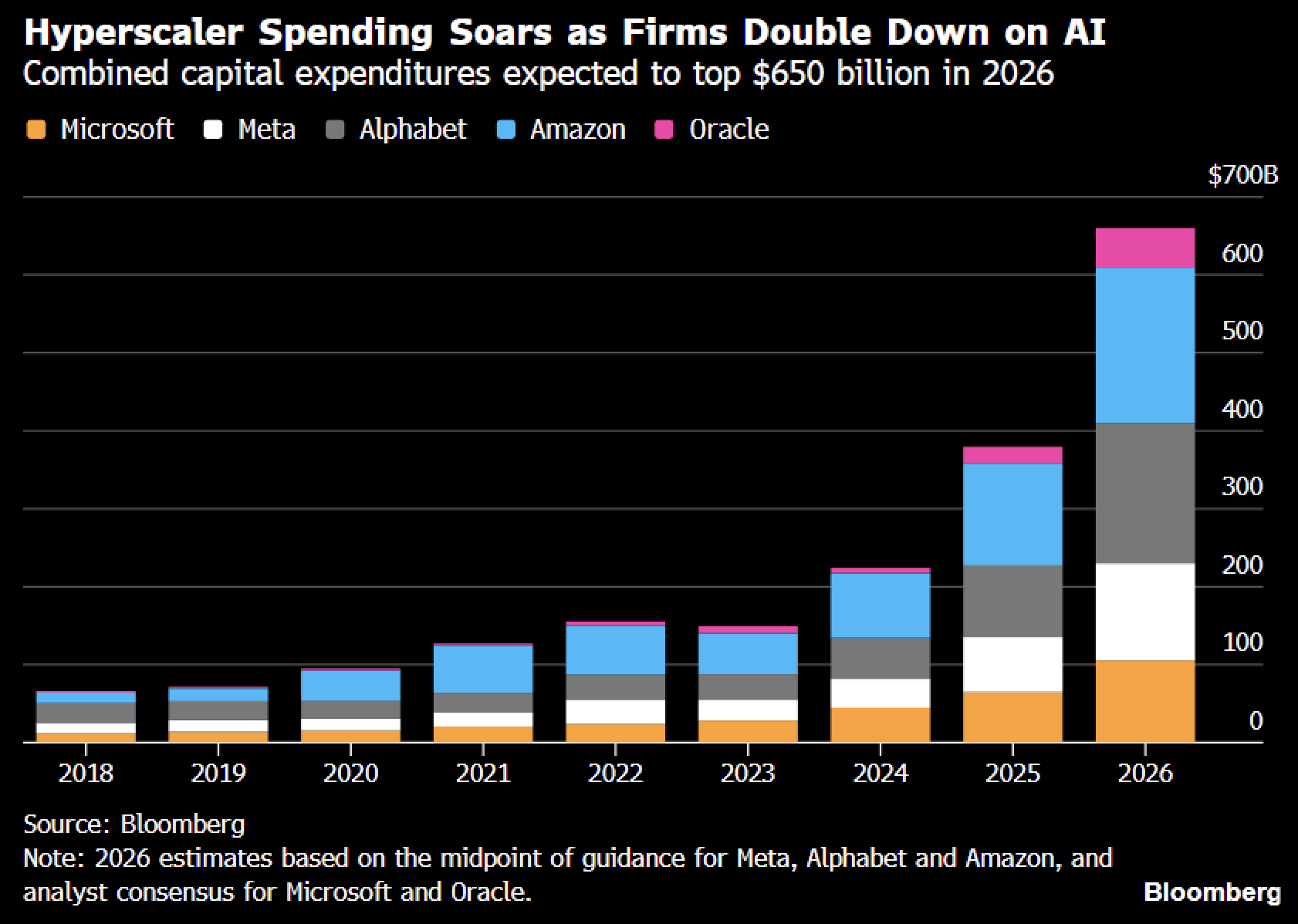

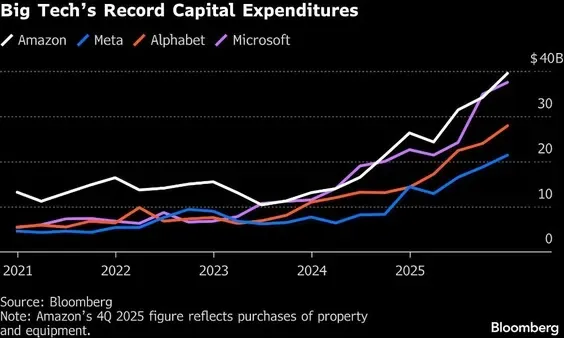

2. Il mostro del CapEx: 700 miliardi di dollari

Il vero motore (e il vero rischio) è la spesa in conto capitale degli hyperscaler.

Per il 2026, la spesa combinata di Amazon, Alphabet, Meta, Microsoft e Oracle è stimata tra i 600 e i 700 miliardi di dollari. È tre volte quanto spendevano solo due anni fa. È, senza giri di parole, il più grande progetto infrastrutturale coordinato nella storia della tecnologia.

La fragilità è questa: il CapEx sta accelerando più velocemente della visibilità sulla monetizzazione.

Finché la narrativa regge, i consigli di amministrazione firmano assegni in bianco. Ma nel momento in cui la domanda diventa: “Qual è il ROI marginale di questo miliardo investito in GPU?”, la musica cambia.

Se il CapEx rallenta in un settore prezzato per la perfezione, le revisioni sugli utili saranno brutali. Non è panico morale — è matematica.

3. OpenAI: il sensore della verità

Lasciamo da parte i tweet di Sam Altman e guardiamo i numeri.

Ricavi 2025: ~13 miliardi di dollari

ARR a fine 2025: >20 miliardi di dollari

La crescita è impressionante — ma lo è anche il burn rate.

Le perdite previste per il 2026 sono intorno ai 14 miliardi di dollari, con perdite cumulative che potrebbero avvicinarsi ai 100 miliardi entro il 2028. Per diventare profittevole, OpenAI dovrebbe puntare a oltre 100 miliardi di ricavi.

La domanda sistemica è semplice: chi paga il compute?

Le imprese?

La pubblicità?

Miglioramenti nell’efficienza hardware?

Il mercato sta scommettendo che una soluzione emergerà.

Ma è una scommessa, non una certezza.

Perché siamo in “territorio bolla”

Il framework Greenwood–Shleifer–You ci dice che il rischio di incidente aumenta quando:

- La volatilità sale

- Le aziende giovani e ad alta crescita dominano

- Il rally accelera nella fase finale

- Le valutazioni sono tirate

Oggi l’AI soddisfa tutti questi criteri.

Cosa NON è questo articolo

Non è un invito a shortare tutto. I regimi di momentum possono durare molto più a lungo di quanto la logica suggerisca. Ulteriore upside è ancora possibile — ma l’asimmetria è cambiata.

Due anni fa avevi quasi tutto da guadagnare.

Oggi il rischio di un “air pocket” tecnico è significativamente più alto.

Cosa potrebbe innescare la correzione?

- Un rallentamento simultaneo del CapEx tra le Big Tech

- Revisioni negative sugli utili nel settore dei chip

- Evidenze che il ROI dell’AI corporate sia deludente

In sintesi

Siamo in una fase avanzata di “prezzatura delle aspettative”.

Non siamo più all’inizio del ciclo, quando ogni dollaro investito portava a una scoperta. Siamo nella fase in cui i numeri devono iniziare a giustificare i sogni.

Storicamente, è qui che le probabilità iniziano a contare più delle narrative.