2008-2026: lo shock petrolifero che trasforma l’inflazione in recessione

Come lo shock di Hormuz sta ripetendo il copione del 2008: uno spike verticale che prima alza il CPI, poi distrugge la domanda e infine genera disinflazione (o deflazione).

72 dollari a gennaio. 115 a fine marzo. In otto settimane, lo Stretto di Hormuz ha riscritto il calendario macroeconomico globale del 2026. Sui mercati è scattato il riflesso condizionato: petrolio alto uguale inflazione, inflazione uguale tassi alti, tassi alti uguale sell-off generalizzato. Una narrativa lineare, rassicurante e quasi certamente sbagliata.

Esiste infatti un secondo scenario, meno ovvio ma storicamente molto più robusto. Uno scenario in cui uno spike verticale del greggio non alimenta l’inflazione, ma la soffoca — insieme all’economia che dovrebbe trascinarla. Per capire dove siamo diretti nel 2026, bisogna tornare al 2008. Non per nostalgia, ma perché quel ciclo resta il manuale operativo più preciso che abbiamo.

La parabola del 2008: come un picco inflazionistico diventa deflazione

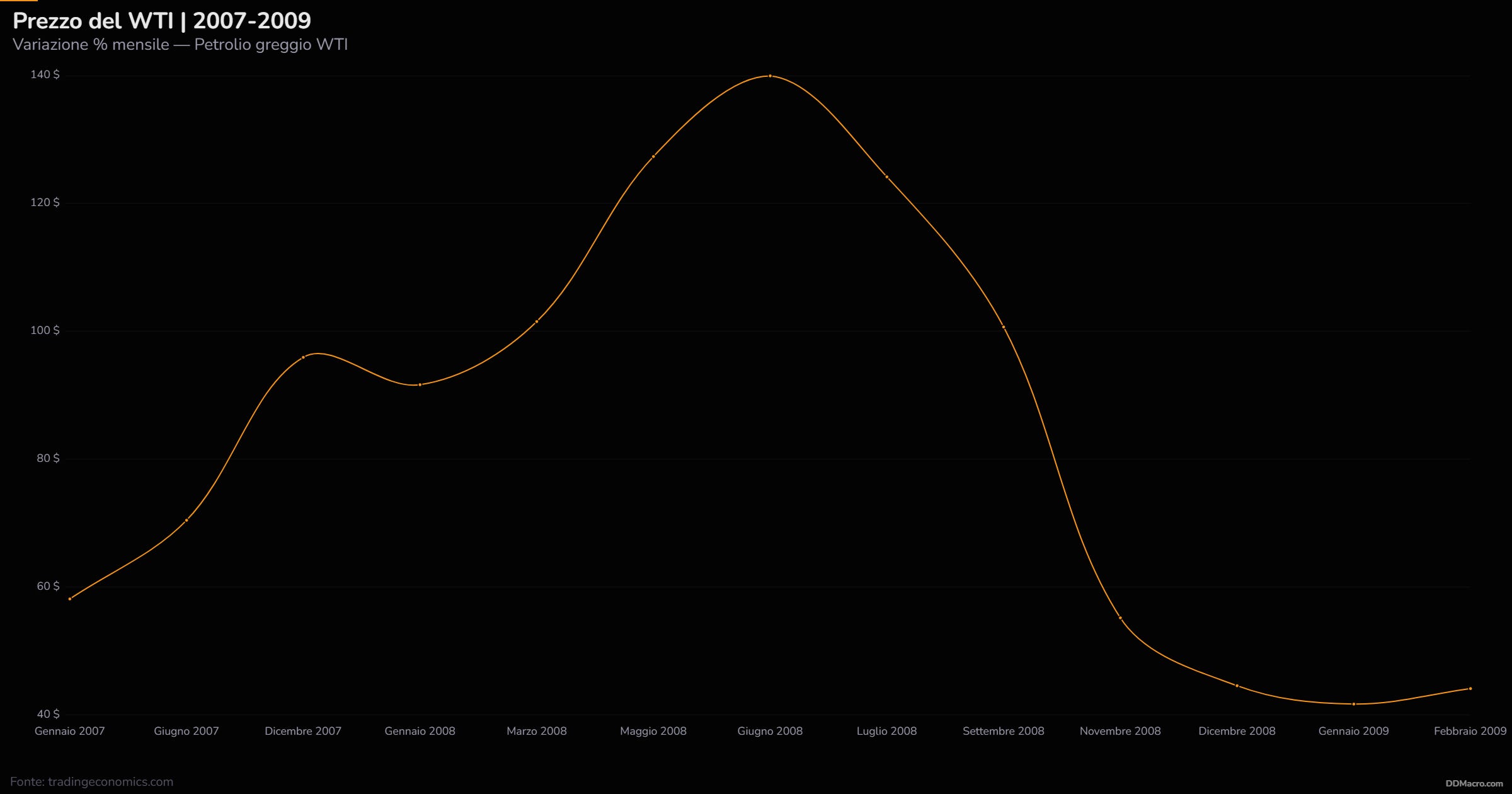

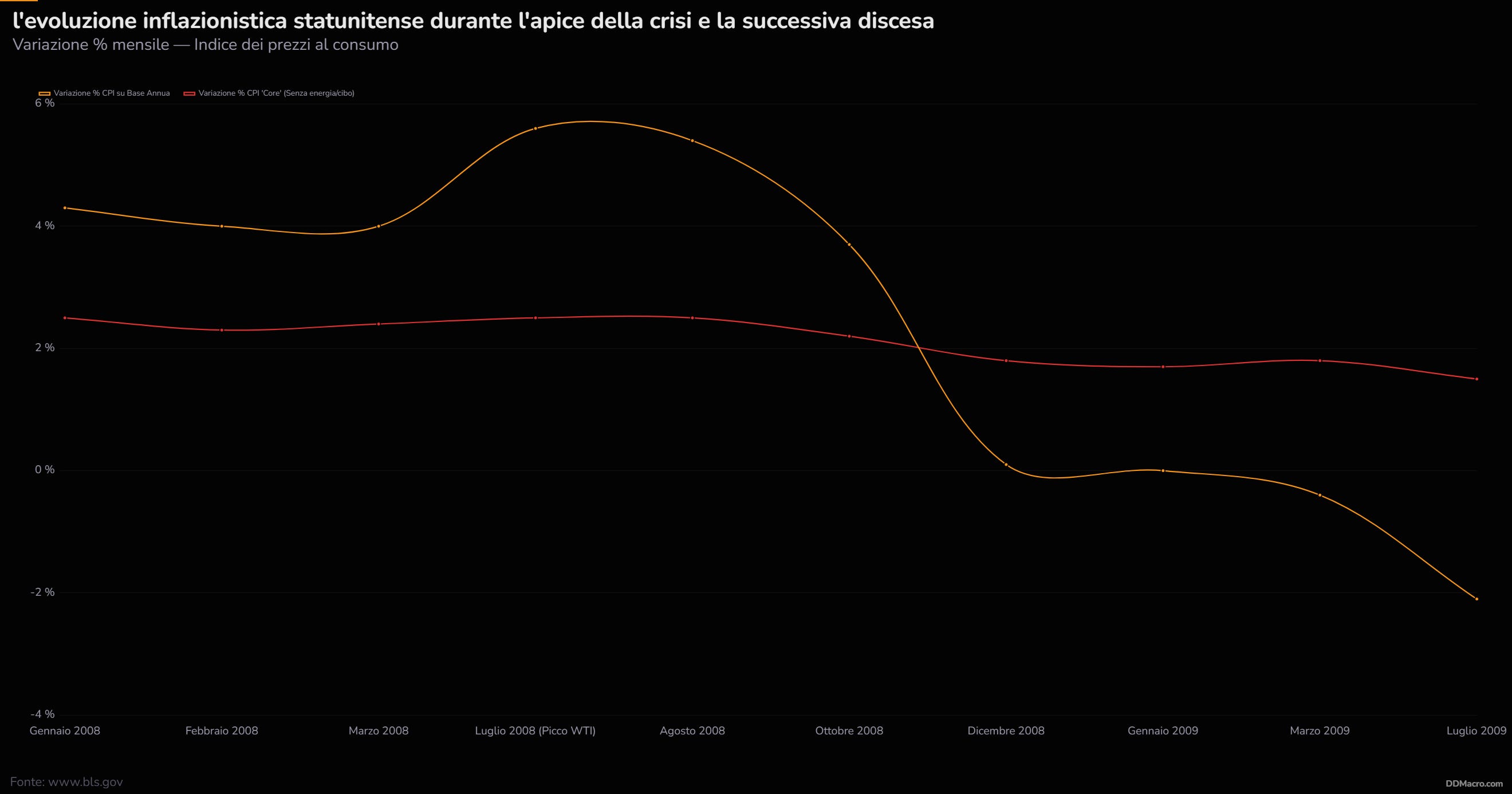

Luglio 2008. Il WTI tocca i 147 dollari al barile. Ci è arrivato con un’accelerazione che non lasciava spazio all’adattamento: +60% in sei mesi, quasi il doppio rispetto alle quotazioni di dodici mesi prima. L’inflazione americana raggiunge il 5,6%, trainata da un indice energetico cresciuto del 28% su base annua. Le prime pagine parlano di stagflazione strutturale, di fine dell’era dei consumi di massa, di un nuovo paradigma energetico permanente.

Quattro mesi dopo, il petrolio era sotto i 50 dollari. A novembre aveva già perso il 65% dal picco. A marzo 2009, per la prima volta dal 1955, il CPI (indice dei prezzi al consumo) statunitense registrava una contrazione su base annua: -0,4%. A luglio 2009 era a -2,1%, con l’inflazione in territorio negativo e l’indice energetico che assorbiva completamente i lievi rialzi registrati in altri settori.

L’evento “inflazionistico” più clamoroso del decennio si era trasformato nel più potente catalizzatore deflazionistico della storia moderna. Nel giro di sei mesi.

Come è possibile? La risposta sta nel meccanismo di trasmissione, che la narrativa mainstream continua a trattare come un’eccezione invece di riconoscerlo come la “regola degli shock veloci”.

Il meccanismo: perché lo spike diventa tassa e la tassa diventa recessione

L’energia è un bene a domanda anelastica nel breve periodo. Non si smette di riscaldare casa perché il gas è salito del 40% e tantomeno non si rinuncia al tragitto casa-lavoro perché la benzina ha superato un certo prezzo. Quello che cambia, invece, è tutto il resto. La quota di reddito disponibile assorbita dalla spesa energetica obbligata si espande in modo immediato e meccanico. Tutto ciò che rimane fuori da quella quota — beni di consumo durevoli, servizi, vacanze, auto nuove — collassa in proporzione.

Questo drenaggio agisce esattamente come un’imposta introdotta dalla sera alla mattina, senza alcun meccanismo redistributivo da parte dello Stato, senza compensazione fiscale, senza gradualità. Le famiglie con redditi bassi e medi, che destinano una quota sproporzionata del proprio budget all’energia e ai trasporti, vengono colpite per prime e più duramente (come al solito).

Le imprese, nel frattempo, si trovano strette in una morsa. Da un lato, i costi di produzione e di logistica aumentano in modo diretto e immediato. Dall’altro, il consumatore impoverito non riesce ad assorbire trasferimenti di prezzo significativi: il cosiddetto pass-through dei costi si inceppa. Il risultato è un’erosione immediata dei margini aziendali che porta, in sequenza, al blocco del CAPEX, al congelamento delle assunzioni e, nella fase successiva, ai licenziamenti di massa.

Tutto questo avviene prima che le pressioni inflazionistiche abbiano il tempo materiale di radicarsi nella struttura dei prezzi — prima, cioè, che si inneschi una spirale salari-prezzi. Il picco del CPI è reale, ma è per definizione transitorio. Il crollo della domanda aggregata che lo accompagna e lo segue è invece strutturale, almeno per la durata del ciclo corrente.

L’economista James Hamilton ha quantificato questo meccanismo con precisione nel suo studio del 2009 per la Brookings Institution, che resta il riferimento più rigoroso disponibile su questa dinamica.

Hamilton e il caso automobilistico: la domanda che scompare

Il settore automobilistico americano è l’ambiente perfetto per osservare la distruzione della domanda in azione, perché combina tutti gli elementi rilevanti: un bene durevole ad alto costo, strettamente legato all’uso del carburante, acquistato a credito da consumatori con bilanci familiari già sotto pressione.

Quando la benzina ha sfondato i 4 dollari al gallone — soglia di dolore psicologico e finanziario enorme per il consumatore americano medio — le decisioni d’acquisto si sono modificate in modo radicale e quasi istantaneo. Le vendite di SUV di produzione nazionale sono crollate di oltre il 25% tra maggio e luglio 2008 rispetto allo stesso periodo dell’anno precedente. Le vendite di autovetture domestiche hanno segnato una flessione media del 7%. Le auto di importazione, percepite come più efficienti, hanno invece guadagnato il 10%. Su base cumulativa, durante l’intera recessione, le vendite di nuovi veicoli sono crollate di quasi il 40%.

L’impatto occupazionale è stato immediato: tra luglio 2007 e agosto 2008, il settore dei veicoli a motore e dei componenti ha perso 132.000 posti di lavoro. Il contributo diretto del comparto automotive alla contrazione del PIL reale è stato di 35 miliardi di dollari.

La conclusione di Hamilton è netta: in assenza del collasso delle vendite di automobili indotto dallo shock petrolifero, il tasso di crescita del PIL americano nel periodo Q4 2007 - Q3 2008 sarebbe stato di quasi mezzo punto percentuale superiore. E — punto cruciale — senza quello shock, quel periodo quasi certamente non sarebbe stato classificato come recessione. Non è stata solo la crisi dei subprime a far deragliare l’economia. È stato il petrolio a 147 dollari a dare la spinta finale, distruggendo i consumi nel momento in cui il sistema era già fragile.

2026: stessa geometria, amplificatori diversi

Lo shock attuale condivide con il 2008 la caratteristica più pericolosa: la velocità. Non è il livello assoluto del prezzo a distruggere la domanda — l’economia ha dimostrato di potersi adattare a periodi prolungati di petrolio costoso, purché l’aumento sia graduale e lasci tempo a salari, catene logistiche e tecnologie di compensare l’onere. È lo spike verticale, il balzo del 50-60% in poche settimane, a rompere ogni elasticità adattiva del sistema.

La differenza rispetto al 2008 è che questa volta lo shock non è isolato alla componente energetica. Il blocco di Hormuz si propaga simultaneamente su tre filiere distinte. Sul fronte alimentare, lo Stretto è il cardine della logistica dei fertilizzanti globali: attraverso di esso transita il 35% delle esportazioni mondiali di urea e il 30% dell’ammoniaca. In poche settimane i prezzi dei fertilizzanti sono saliti del 40%, mettendo a rischio le rese dei raccolti nell’Emisfero Nord in vista delle semine primaverili. Sul fronte manifatturiero, le economie asiatiche che assorbono tra il 60% e l’80% del proprio fabbisogno energetico dal Medio Oriente — Cina, India, Giappone, Corea del Sud — stanno fronteggiando una minaccia diretta alla loro capacità produttiva industriale. Sul fronte geopolitico locale, i paesi GCC, impossibilitati a esportare nonostante il greggio a 115 dollari favorisca teoricamente i loro bilanci, stanno subendo un collasso dei flussi di cassa con effetti sociali già visibili: nei supermercati del Golfo i beni di prima necessità sono rincarati tra il 40% e il 120% nel solo mese di marzo.

Ogni 10 dollari di rialzo duraturo del greggio aggiungono circa 0,2 punti percentuali all’inflazione e sottraggono 0,1 punti al PIL reale. Il salto da 70 a 115 dollari proietta meccanicamente quasi un punto di inflazione aggiuntiva su un PIL già in rallentamento, con la creazione di occupazione americana al minimo dal 2002 e 92.000 posti persi a febbraio. La stagflazione non è un rischio teorico. È l’esito matematicamente atteso di questo scenario.

La trappola delle banche centrali

Ed è qui che la situazione del 2026 diventa strutturalmente diversa — e più pericolosa — rispetto a qualunque precedente recente.

Powell e Lagarde si trovano davanti a tre strade, e tutte e tre portano nella stessa direzione. Tagliare i tassi per sostenere crescita e occupazione significa perdere credibilità nella lotta all’inflazione, indebolire le valute e rischiare di disancorare le aspettative a lungo termine. Alzarli per contenere il CPI in salita verso il 4-5% significa infliggere tassi punitivi a un’economia i cui margini sono già erosi dal caro-energia, amplificando la distruzione della domanda fino a trasformare un rallentamento in una recessione profonda. Mantenerli fermi — la scelta del FOMC di marzo, con il tasso stabile al 3,50-3,75% — significa strangolare l’economia con due forze restrittive simultanee che si sommano invece di bilanciarsi: energia cara e denaro caro.

La differenza cruciale rispetto agli anni ‘80 è il debito. Con oltre 340 trilioni di dollari globali — più di tre volte il PIL mondiale — i margini di manovra di Volcker semplicemente non esistono più. Un rialzo aggressivo in questo contesto non produce un atterraggio morbido: produce crisi di liquidità sui mercati obbligazionari sovrani e potenziali default sistemici. La politica monetaria è, di fatto, bloccata.

Il mercato dei Treasury ha già emesso il suo verdetto, e vale la pena leggerlo con attenzione. I rendimenti decennali americani, dopo il picco sopra il 4,46% innescato dal panico per il petrolio a tre cifre, sono tornati sotto il 4% con una flight to quality che racconta una sola storia: gli investitori istituzionali temono la recessione deflazionistica molto più di quanto temano l’inflazione transitoria da geopolitica. Non è un segnale marginale. È il mercato più liquido e informato del mondo che indica la direzione.

Cosa succede adesso?

Questo articolo non costituisce consulenza finanziaria. Leggi il disclaimer completo.

Continua a leggere con una prova gratuita di 7 giorni

Iscriviti a DDMacro per continuare a leggere questo post e ottenere 7 giorni di accesso gratuito agli archivi completi dei post.