Cosa succede a un'economia del credito al consumo quando i consumatori vengono sostituiti dalle macchine?

L'economia globale si regge da oltre due secoli su un delicato equilibrio circolare: gli esseri umani lavorano per produrre beni e, con il salario ricevuto, consumano quegli stessi beni, alimentando la crescita. In questo ingranaggio, il credito al consumo è il lubrificante essenziale; agisce come un ponte che permette alle famiglie di acquistare oggi ciò che pagheranno con il lavoro di domani.

Ma cosa succede se l'Intelligenza Artificiale e la robotica spezzano questo legame, sostituendo l'uomo non solo in fabbrica, ma anche nelle decisioni di acquisto? Stiamo entrando nell'era dell'economia post-lavoro, dove il sistema finanziario deve essere completamente riscritto.

Dalla Catena di Montaggio all’Algoritmo: Un Salto Storico

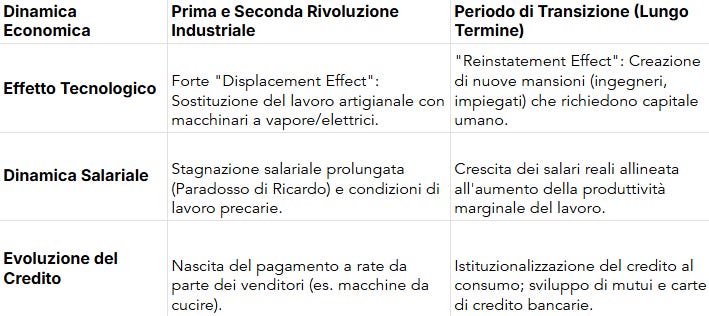

Nelle passate rivoluzioni industriali, l’automazione (come la macchina a vapore) distruggeva vecchi mestieri ma ne creava di nuovi e più produttivi (l’effetto di “reinserimento”). Questo permetteva ai salari di crescere e alle banche di prestare denaro con fiducia.

Oggi la situazione è diversa. La Quarta Rivoluzione Industriale non sostituisce solo i muscoli, ma anche la cognizione e la sintesi delle informazioni. Il rischio è un “decoupling” (disaccoppiamento) permanente: la produttività continua a salire grazie alle macchine, ma i salari umani ristagnano o spariscono, rendendo le famiglie incapaci di ripagare i propri debiti.

L’Ipertrofia del Debito e il Rischio di Collasso

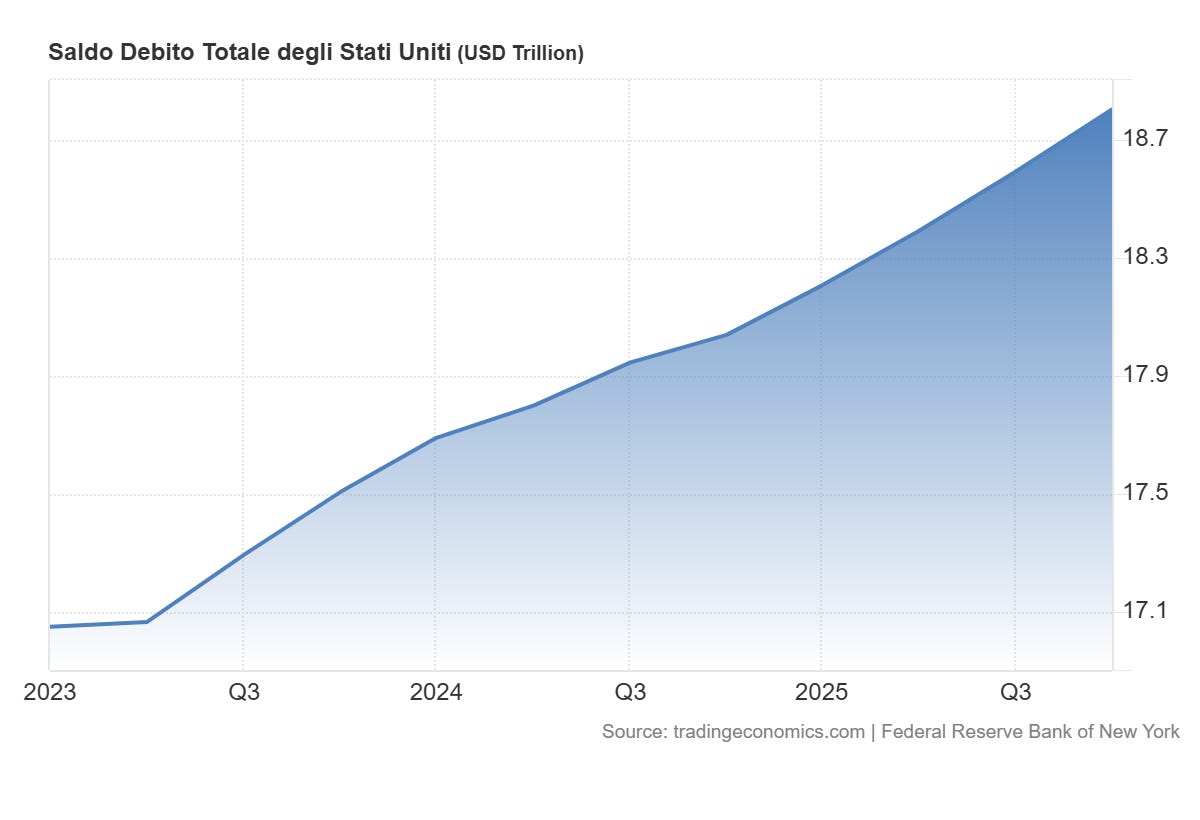

Il consumatore moderno è molto più fragile di quello del passato perché è “a leva”, ovvero pesantemente indebitato. Negli Stati Uniti, ad esempio, il debito delle famiglie è passato dal 16% del reddito disponibile nel 1945 a oltre il 120% prima della crisi del 2008.

Se l’automazione dovesse colpire in massa i settori della classe media (servizi, analisi, trasporti), assisteremmo a un’ondata di insolvenze senza precedenti. Senza reddito, il credito si blocca, la domanda crolla e le imprese non riescono più a vendere i prodotti realizzati dalle loro macchine super-efficienti.

L’Ascesa della Macchina Consumatrice (M2M)

Mentre il ruolo economico dell’uomo sbiadisce, emerge un nuovo protagonista: la macchina consumatrice. In quella che viene definita economia Machine-to-Machine (M2M), i dispositivi non si limitano a produrre, ma acquistano risorse autonomamente.

Agentic Commerce: Agenti IA autorizzati a compiere transazioni complesse per conto degli utenti, ottimizzando i costi in tempo reale.

Micro-pagamenti istantanei: Immaginate un’auto a guida autonoma che acquista pochi centesimi di energia da una colonnina di ricarica intelligente mentre è in sosta. I sistemi bancari tradizionali, con i loro tempi lenti e commissioni alte, non possono gestire questo volume.

Nuove infrastrutture: Per questo mondo servono “rotaie” digitali come le stablecoin o le CBDC (valute digitali delle banche centrali), capaci di regolare scambi h24 in frazioni di secondo.

Verso un Nuovo Contratto Sociale

Se le macchine si prendono il lavoro, come facciamo a sostenere l’economia? La risposta non è una semplice “tassa sui robot”, che rischierebbe di frenare l’innovazione. Ci sono delle teorie che suggeriscono soluzioni più radicali:

Reddito di Base Universale (UBI): Trasferimenti diretti di denaro ai cittadini finanziati dalle rendite del capitale automatizzato, per mantenere viva la domanda.

Modern Debt Jubilee: Un “Giubileo del Debito” moderno, dove la Banca Centrale interviene per cancellare i debiti delle famiglie (mutui, prestiti) che sono diventati insostenibili a causa dell’automazione, resettando il sistema senza distruggere le banche.

Asset-Backed Finance: Il passaggio da prestiti basati sullo “stipendio” umano a finanziamenti basati sugli asset produttivi (data center, flotte di robot), che generano valore indipendentemente dal lavoro umano.

Conclusione

Siamo di fronte a un cambio di paradigma: il diritto al consumo deve essere sganciato dall’obbligo del lavoro. Senza una transizione ordinata che redistribuisca i guadagni immensi dell’IA, rischiamo una paralisi economica globale. Il futuro del credito non riguarda più solo quanto sei affidabile tu come lavoratore, ma quanto è efficiente il codice che gestisce il tuo patrimonio.